"ECONOMISTAS ATERRADOS"

http://angelgimenoeconomistaindignado.blogspot.com

http://economistas aterrados1000+angelgimeno.blogspot.com

http://angelgimenogengco.blogspot.com

JPMorgan pone en duda la supervivencia del euro

El rescate de Irlanda y la tensión que ya vive Portugal, que todas las quinielas sitúan como el siguiente país en caer, disparan la incertidumbre sobre la supervivencia del euro. JPMorgan y Schroders dudan de la sostenibilidad de la Unión Monetaria

¿Sobrevivirá el euro? La respuesta a esta cuestión clave centra la preocupación de los mercados y de las autoridades comunitarias. La activación del rescate irlandés ha disparado las dudas, hasta ahora latentes, acerca del futuro de la moneda única y, por lo tanto, del conjunto de la zona euro. Y es que, nada más anunciarse la activación del crédito extraordinario a Dublín, la crisis soberana ha aterrizado con fuerza en Portugal, y con menor intensidad, en España. La tensión sigue en aumento.

El ministro alemán de finanzas, Wolfgang Schäuble, subrayó este martes que las ayudas que Irlanda negocia actualmente con la Unión Europea han de ser contempladas como una aportación para la defensa del euro como moneda única. "Nuestra moneda común está en juego", dijo Schäuble con motivo de los debates finales en el Bundestag, el parlamento germano, para la aprobación de los Presupuestos del Estado para 2011 en Alemania.

No es el único. El presidente del Banco Central Europeo (BCE), Jean-Claude Trichet, defendió ayer el papel del euro."El euro, como moneda, ha mantenido su estabilidad interna y externa de forma destacable", insistió Trichet en su intervención ante el pleno del Parlamento Europeo (PE). "No es toda la UE la que está en juego", ya que tan sólo son los problemas de algunos países (que no mencionó explícitamente) los que están "generando un clima de inestabilidad financiera".

Por su parte, el comisario europeo de Asuntos Económicos, Olli Rehn, afirmó que el "euro es, y continuará siendo, el pilar fundamental de la Unión Europea. Cualquier debate sobre la destrucción del proyecto europeo es irresponsable".

Tales declaraciones y advertencias ponen de manifiesto el intento de las autoridades comunitarias por atemperar la incertidumbre que rodea en estos momentos al proyecto de la Unión Monetaria. Ejemplos claros de estas dudas son dos recientes informes, uno de la gestora británica de fondos Schroders y otro del banco estadounidense JPMorgan.

Michael Cembalest, jefe de inversión en el departamento de Banca Privada del gigante JPMorgan indica que "las divergencias económicas entre el núcleo y la periferia de Europa son graves, pero no insuperables". Sin embargo, "la caída del mito que rodea la creación de Europa" [como un ente jurídico, político y económico único] podría suponer la "incapacidad de la Unión Monetaria para sobrevivir en el futuro".

Divergencias

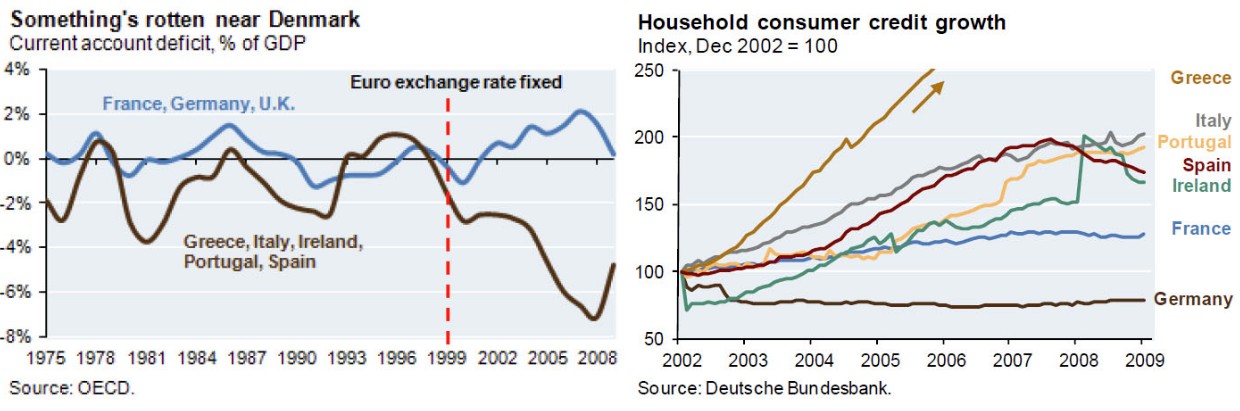

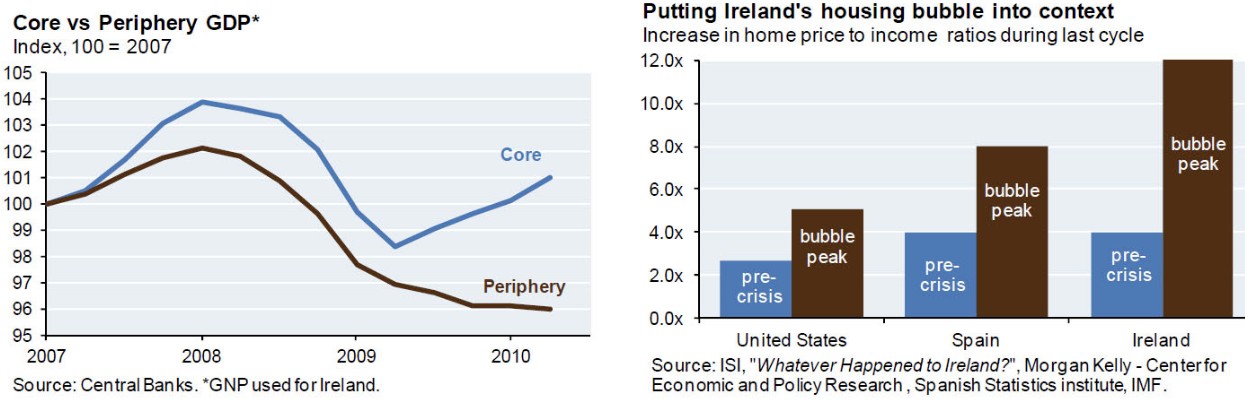

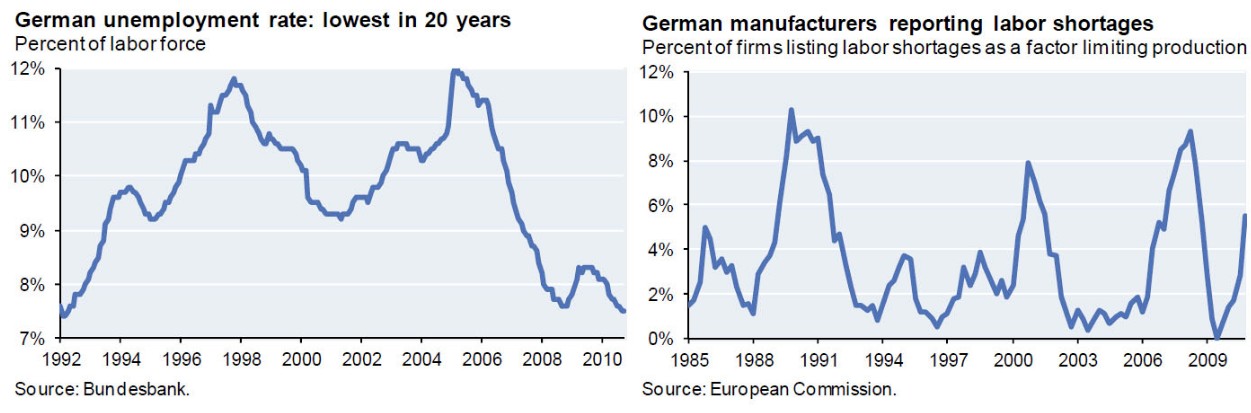

En cuanto a las citadas divergencias entre el centro y la periferia, los analistas del banco destacan el déficit comercial de los PIIGS (Portugal, Irlanda, Italia, Grecia y España), el crecimiento del crédito durante la etapa expansiva, la burbuja inmobiliaria, el estancamiento económico que sufren estos países, así como la tasa de paro respecto a Alemania, el motor de la zona euro.

La cuestión es: "¿Puede el Banco Central Europeo mantener la rígida política monetaria de Alemania (anti-inflacionista) y la debilidad de la periferia al mismo tiempo? Este es el "conundrum [enigma, puzzle] que estuvo detrás del colapso del mecanismo previo a la actual Unión Monetaria", el Mecanismo de Cambio de Tipos Europeo que estableció el denominado Ecu (el antecesor del euro en los años 90). El proyecto fracasó en 1992, ya que Reino Unido precisaba una política monetaria más flexible que Alemania.

Pese a ello, "Europa subió la apuesta". El plan monetario se modificó para, finalmente, dar lugar a la actual Unión Monetaria. Según JPMorgan, la situación actual es muy similar a aquel proceso previo al euro que terminó fracasando.

Los países rescatados hasta el momento (Grecia e Irlanda) deberán apretarse el cinturón y realizar los ajustes que impone la "ortodoxia de Maastricht" sin posibilidad de "devaluar su moneda para ayudar a amortiguar el golpe". Aplicar grandes ajustes fiscales sin devaluar supone un fenómeno inédito, en comparación con procesos similares previos en Europa y América Latina. "Nadie (a excepción de Letonia) ha intentado esto antes".

La clave es España

Pero, nuevamente, la clave para el euro, más allá de Irlanda, Grecia o Portugal, reside en España. Su estancamiento económico, abultado déficit comercial y elevado paro no dan demasiadas señales de optimismo.

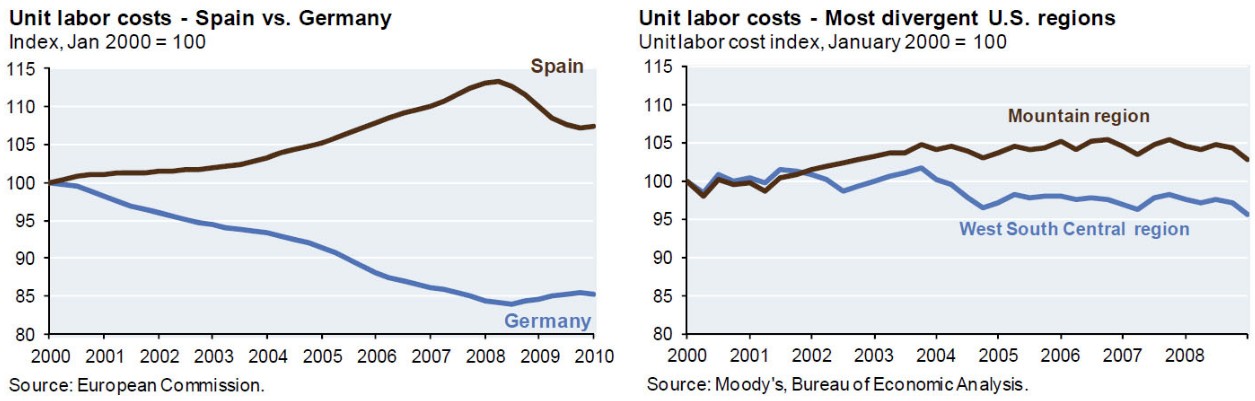

Además, según los analistas, los diferentes niveles de competitividad entre grandes potencias es el "talón de Aquiles de la Unión Monetaria". Así, aunque la diferencia entre los costes laborales unitarios entre Alemania y España no ha aumentado, "la brecha sigue siendo grande".

Este problema no es nuevo, ya que existía mucho antes de la llegada de la recesión. En este sentido, la entidad cita un estudio del Instituto de Investigación Económica de Alemania de 2007 que, ya por entonces, alertaba de que el aumento de los costes laborales en algunos países de la zona euro (como Portugal, Grecia e Italia) es muy superior al registrado en los distintos estados de EEUU o las regiones federales alemanas (Länder).

Una pérdida de competitividad que dificulta la cohesión económica de la zona euro, ya que agrava el efecto de las burbujas crediticias, la falta de productividad y el aumento del paro en caso de crisis. Así, el Instituto germano concluía lo siguiente: "Los prolongados ciclos de auge y recesión como consecuencia de dichas divergencias podría poner en peligro la estabilidad política de la zona del euro. Un país que se encuentre al inicio de un ciclo recesivo amplificado por la estructura de la Unión Monetaria (sin posibilidad de devaluar) podría encontrar la idea de abandonar el euro cada vez más atractiva [...] Salir de la Unión permitiría al país depreciar fuertemente su moneda renunciando así a los costes del ajuste que supone de la deflación de salarios", es decir, la conocida devaluación interna (caída de precios y salarios).

En estos momentos, las autoridades comunitarias confían en el Fondo de rescate, dotado con 750.000 millones de euros, para afrontar la crisis de deuda pública que se extiende por la periferia (PIIGS), al tiempo que se esfuerzan en emprender profundas reformas con el fin de reforzar la supervisión estadística y la homogeneización económica. Bruselas lleva meses abogando por imponer el denominado "Gobierno económico europeo", con la consiguiente pérdida de soberanía nacional para los estados miembros.

Cembalest, sin embargo, pone el acento en dos puntos que hacen peligrar dicho proyecto de unificación. Por un lado, el apoyo de los ciudadanos a la UE está cerca de sus niveles más bajos desde 1973, según el Eurobarómetro, lo cual dificultará las medidas destinadas a crear un Gobierno único en la zona euro.

Por otro, el Fondo Europeo de Estabilidad Financiera supone, en esencia, una transferencia de recursos fiscales desde los países fuertes (Alemania y Francia) hacia los más débiles (PIIGS) para que éstos equilibren sus finanzas públicas sin necesidad de tener que acudir al mercado para emitir deuda durante tres años.

Sin embargo, según JPMorgan, con una ratio de deuda superior al 100% del PIB y las bajas previsiones de crecimiento, el Fondo tiene todo el sentido del mundo "sobre el papel" pero, en realidad, se trata de una mera ilusión... "Creo ver un molino de viento en la distancia", concluye Cembalest, parodiando la obra de Don Quijote.

Schroders habla de posible ruptura

JPMorgan no es el único que desconfía del euro. Keith Wade, economista jefe de Schroders indica que "la zona euro puede que sea diferente dentro de cinco años. Es posible que Grecia, Irlanda y Portugal no sigan dentro de ella".

Alan Brown, director de inversiones de la gestora, añade que la supervivencia de la zona euro depende, fundamentalmente, de la voluntad política de los países de la zona euro. "Si un país se mantiene 10 años en un proceso de ajuste, hay que preguntarse si será capaz de mantener la voluntad política de permanecer dentro del euro".

Desde la Segunda Guerra Mundial se han disuelto 69 unidades monetarias y, según Brown, se trata de un proceso menos traumático de lo que se suele considerar. "Veo más fácil que se rompa el euro antes de que se imponga una unidad fiscal dentro de la Unión Europea".

No hay comentarios:

Publicar un comentario